Você já tentou sair das dívidas, fez um esforço enorme — e alguns meses depois estava no mesmo lugar?

Isso acontece com mais frequência do que parece, e quase sempre não é falta de esforço. É que, sem perceber, a gente continua repetindo comportamentos que sabotam qualquer progresso financeiro.

A boa notícia é que quando você identifica o erro, para de repeti-lo. E parar de errar já é metade do caminho para sair do vermelho de vez.

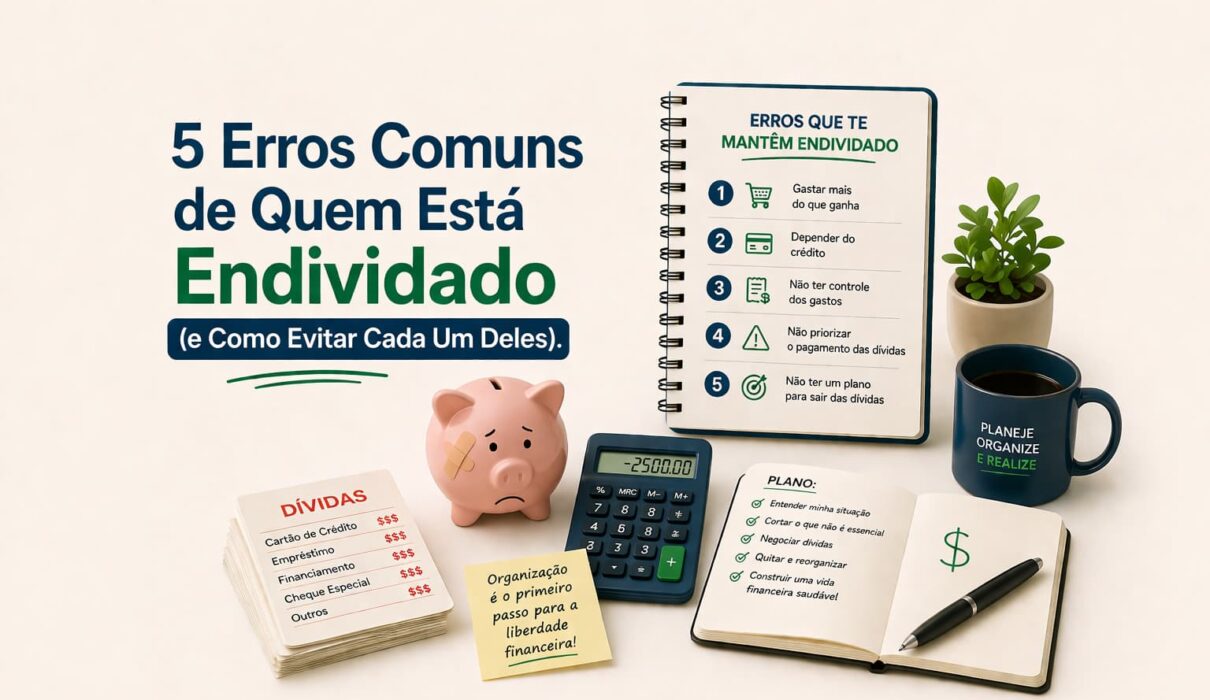

Neste post, vou mostrar os 5 erros mais comuns de quem está endividado — com exemplos reais e o que fazer diferente em cada caso.

Erro 1: Pagar só o mínimo do cartão de crédito

Este é o erro mais caro que existe — literalmente.

Quando você paga apenas o valor mínimo da fatura do cartão, o restante entra no chamado crédito rotativo — uma das modalidades de juros mais altas do mercado brasileiro. Em 2024, a taxa média do rotativo chegou a passar de 400% ao ano.

Na prática, isso significa que uma dívida de R$2.000 no cartão, pagando só o mínimo, pode virar R$10.000 em menos de dois anos — sem que você compre mais nada.

O que fazer:

- Se não consegue pagar a fatura inteira, pare de usar o cartão agora

- Negocie a dívida do rotativo por um parcelamento com juros menores (quase sempre o banco oferece essa opção)

- Trate o cartão como débito: só gaste o que já tem na conta

Exemplo real: O Thiago pagava R$120 de mínimo numa fatura de R$1.800 todo mês. Em 8 meses, a dívida tinha crescido para R$2.900 — mesmo sem usar o cartão. Quando percebeu, negociou um parcelamento em 12 vezes com juros menores e quitou de vez.

Erro 2: Não saber exatamente quanto deve

Parece impossível, mas muita gente está endividada sem saber o valor real das dívidas. Sabe que tem “umas contas atrasadas” e que o dinheiro não sobra — mas não parou para somar tudo.

O problema de não saber o tamanho da dívida é que você não consegue montar um plano real para sair dela. É como tentar chegar a um destino sem saber o ponto de partida.

O que fazer:

- Separe um momento (pode ser neste fim de semana) e levante todas as dívidas: cartão, empréstimo, cheque especial, contas atrasadas, dívidas com pessoas físicas

- Anote credor, valor total, juros e parcela de cada uma

- Some tudo — o número pode assustar, mas é o número real com o qual você vai trabalhar

Você não pode resolver o que não enxerga. O levantamento das dívidas não é o problema — é o primeiro passo da solução.

Erro 3: Continuar gastando como antes enquanto tenta quitar as dívidas

Esse é o erro que mais frustra quem está tentando sair do vermelho: fazer sacrifícios para pagar as dívidas e, ao mesmo tempo, manter gastos que poderiam ser cortados.

Não dá para acelerar o pagamento das dívidas sem liberar dinheiro. E liberar dinheiro exige mudança de comportamento — pelo menos temporariamente.

Comportamentos que sabotam o plano:

- Continuar pedindo delivery com frequência

- Manter assinaturas que não usa

- Parcelar compras novas enquanto ainda paga as antigas

- Sair nos fins de semana sem orçamento definido

O que fazer:

- Revise todos os gastos variáveis e identifique o que pode cortar por 3, 6 ou 12 meses

- Adote o princípio do “temporário” — não é para sempre, é enquanto você vira o jogo

- Redirecione o valor cortado direto para as dívidas

Exemplo real: A Camila gastava R$380 por mês entre streaming, delivery e saídas de fim de semana. Ela não cortou tudo — reduziu para R$130 e redirecionou os R$250 de diferença para pagar uma dívida. Em 6 meses, uma das três dívidas estava quitada.

Erro 4: Pegar empréstimo para pagar dívida sem comparar os juros

Trocar uma dívida por outra pode fazer sentido — mas só se a nova tiver juros menores. Muita gente pega um empréstimo pessoal ou usa o cheque especial para quitar o cartão sem verificar as taxas. O resultado: sai de uma armadilha e entra em outra.

Taxas médias de referência (podem variar por banco e perfil):

| Modalidade | Taxa média mensal |

|---|---|

| Rotativo do cartão | 15% a 20% |

| Cheque especial | 8% a 12% |

| Empréstimo pessoal | 3% a 6% |

| Crédito consignado | 1,5% a 2,5% |

| Empréstimo com garantia | 1% a 2% |

Trocar o rotativo do cartão (20% ao mês) por um empréstimo pessoal (4% ao mês) faz total sentido. Trocar por cheque especial (10% ao mês) não resolve — só muda o nome da dívida.

O que fazer:

- Sempre compare as taxas antes de contratar qualquer crédito

- Pesquise em pelo menos três instituições diferentes

- Use o CET (Custo Efetivo Total) como referência — ele inclui todas as tarifas, não só os juros

Erro 5: Desistir após o primeiro tropeço

Este é o erro mais humano de todos — e o mais silencioso.

Você monta o plano, segue por dois meses, vem um imprevisto, gasta o que havia guardado para a dívida, se sente um fracasso e abandona tudo. Como se um erro apagasse todo o progresso anterior.

Não apaga.

Sair das dívidas é um processo longo, não linear. Meses bons, meses difíceis. O que separa quem consegue de quem não consegue não é não errar — é não desistir quando erra.

O que fazer:

- Trate o tropeço como dado, não como derrota — “esse mês não deu, o próximo compensa”

- Revise o plano se ele não está sendo realista — talvez a meta mensal seja alta demais para o seu orçamento atual

- Comemore o progresso já feito, mesmo que pequeno — cada real pago a menos em dívida é uma vitória real

Exemplo real: O Fernando tinha um plano para quitar R$9.000 em 18 meses. No quarto mês, o filho ficou doente e ele usou R$800 que estavam separados para a dívida. Ele quase desistiu. Em vez disso, ajustou o prazo para 22 meses e continuou. Quitou em 21.

O padrão por trás dos 5 erros

Olhando os erros juntos, um padrão aparece: todos envolvem falta de visibilidade ou de planejamento. Pagar o mínimo sem perceber o custo real, não saber o tamanho da dívida, gastar sem enxergar o impacto, trocar dívida sem comparar, desistir sem medir o progresso.

A solução para todos eles passa pelo mesmo lugar: informação + plano + consistência.

Você não precisa ser especialista em finanças, precisa de clareza sobre onde está, para onde quer ir e que caminho vai seguir.

Sua ação agora: dos 5 erros listados, identifique qual você está cometendo hoje. Só um — o mais urgente. E decida uma ação concreta para corrigir essa semana, um erro corrigido já muda a trajetória.

E você: qual desses erros você já cometeu (ou ainda comete)? Conta nos comentários sem julgamento — a maioria de nós passou por pelo menos um deles.

Série Controle de Dívidas — leia também:

Próximo post: Vale a Pena Renegociar Dívidas? Quando Compensa e Como Fazer do Jeito Certo.