Se você abriu este post, provavelmente está carregando um peso que vai muito além dos números.

Dívida não é só financeira. É aquela sensação de aperto no peito quando o telefone toca e você não reconhece o número. É o constrangimento de não conseguir parcelar algo no cartão. É a conta que você abre — e fecha rápido — porque não quer ver o saldo.

Mas antes de qualquer coisa, respira.

Você não está sozinho. Segundo o SPC Brasil, mais de 68 milhões de brasileiros estavam inadimplentes em 2023. Isso significa que, em cada três adultos no país, um está com o nome sujo ou com dívidas em atraso. Dívida não é sinal de fraqueza — é uma situação. E situações mudam.

Este post não vai prometer milagre. Vai te mostrar, passo a passo, que sair das dívidas é possível — com organização, paciência e um plano que caiba na sua realidade.

Por que tanta gente se endivida? (Sem julgamento)

Antes de olhar para frente, vale entender como a maioria das pessoas chega até aqui. Não para se culpar — mas para não repetir os mesmos caminhos depois.

Os motivos mais comuns:

- Falta de planejamento financeiro — gastar sem saber exatamente quanto entra e quanto sai todo mês

- Uso excessivo do cartão de crédito — a facilidade de parcelar esconde o tamanho real da dívida

- Imprevistos sem reserva — uma emergência que virou dívida porque não havia colchão financeiro

- Compras por impulso — decisões tomadas no momento, sem considerar o impacto no orçamento

- Efeito bola de neve dos juros — uma dívida pequena que cresceu porque só o mínimo era pago

- Perda de renda — demissão, redução de salário ou queda nas vendas para quem é autônomo

Exemplo real: A Patrícia, 36 anos, acumulou R$18.000 em dívidas em três cartões e um empréstimo pessoal. Com um plano claro, ela quitou tudo em 22 meses.

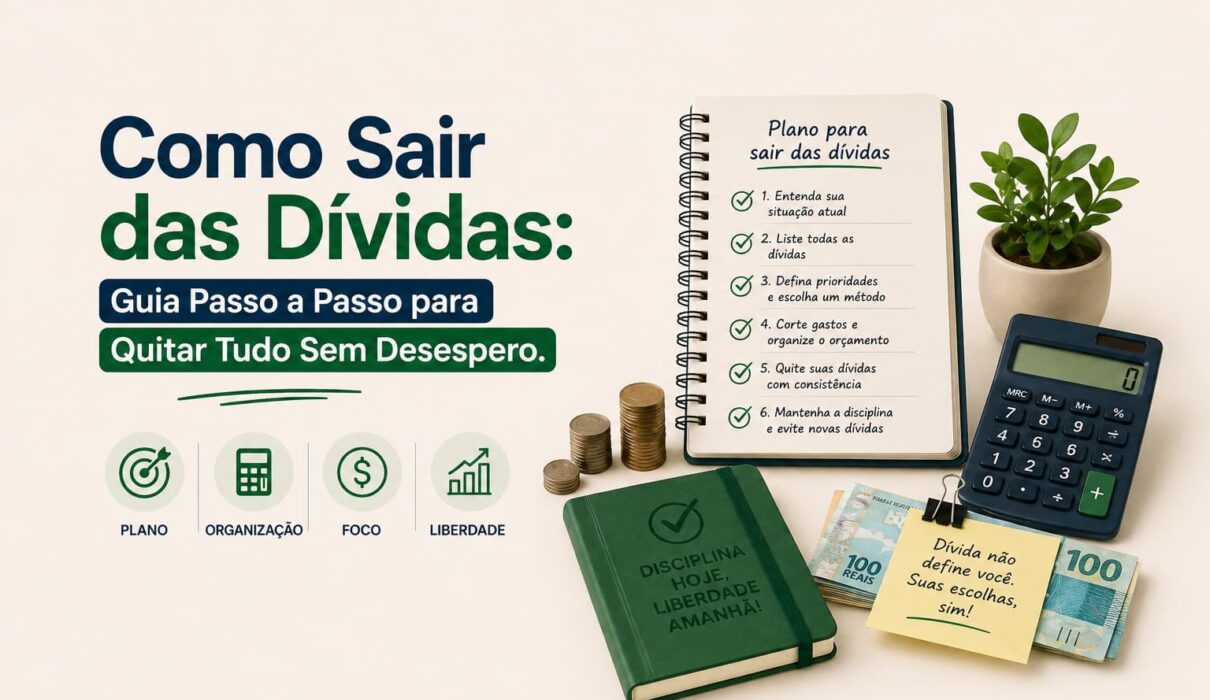

Passo a Passo para Sair das Dívidas

Passo 1: Levante todas as suas dívidas e coloque na mesa

O primeiro passo é o mais difícil — não pelo esforço, mas pela coragem. Muita gente evita olhar para os números com medo de descobrir o tamanho real do problema. Mas você não pode resolver o que não enxerga.

O que fazer:

Anote cada dívida com as seguintes informações:

| Dívida | Valor total | Taxa de juros | Parcela mensal | Prazo restante |

|---|---|---|---|---|

| Cartão A | R$3.200 | 15% ao mês | R$480 | Rotativo |

| Empréstimo pessoal | R$5.000 | 3,5% ao mês | R$320 | 18 meses |

| Financiamento carro | R$12.000 | 1,2% ao mês | R$680 | 20 meses |

Com tudo organizado, você terá clareza sobre:

- Qual dívida custa mais caro

- Qual dívida tem o menor saldo

- Quanto precisa por mês só para honrar os compromissos mínimos

Atenção: o rotativo do cartão é uma das modalidades mais caras do Brasil, com juros que podem passar de 400% ao ano.

Passo 2: Negocie — sim, você pode (e deve) negociar

Credores preferem receber menos do que não receber nada. Isso coloca você em uma posição melhor do que imagina.

Onde negociar:

- Diretamente com o banco ou financeira

- Plataformas como Serasa Limpa Nome e Consumidor.gov.br

- Feirões de negociação com condições especiais

O que pedir:

- Redução dos juros

- Desconto para pagamento à vista

- Parcelamento em condições que caibam no orçamento

- Retirada do nome dos cadastros de inadimplência

Exemplo real: Rodrigo tinha R$4.800 em dívida num cartão parado. Pelo Serasa Limpa Nome, quitou por R$2.100 à vista — desconto de 56%.

Passo 3: Crie um plano de pagamento realista

Estratégias:

- Bola de Neve: pagar a menor dívida primeiro para ganhar motivação.

- Avalanche: pagar a dívida com juros mais altos primeiro para economizar mais.

Como liberar dinheiro:

- Corte gastos variáveis temporariamente

- Venda itens que não usa mais

- Busque renda extra

- Use 13º, férias ou restituição do IR para quitar dívidas

Regra de ouro: enquanto estiver quitando dívidas, evite usar o cartão de crédito se não consegue pagar a fatura inteira.

Como manter a disciplina até o fim

Ferramentas que ajudam:

- Planilha simples (Google Sheets)

- Aplicativos como Organizze, Mobills e Guiabolso

- Calendário de pagamentos

Hábitos importantes:

- Revise toda semana

- Celebre cada dívida quitada

- Tenha uma meta visual

- Encontre um parceiro de responsabilidade

Do outro lado das dívidas, tem liberdade

Sair das dívidas não é só sobre dinheiro. É sobre dormir sem aperto, atender o telefone sem medo e voltar a planejar o futuro.

Sua ação agora: abra um documento ou papel e anote todas as suas dívidas — valor, credor, juros e parcela. Só isso. Esse é o primeiro passo para virar o jogo.

E você: já passou por uma situação de endividamento? O que mais ajudou (ou está ajudando) a sair dela? Compartilhe nos comentários — sua experiência pode ajudar outras pessoas.

Perdeu os posts anteriores da série?

– Como Organizar seu Orçamento Mensal em 3 Passos Simples

– Gastos Fixos e Variáveis: Entenda a Diferença e Assuma o Controle do Seu Dinheiro

– Reserva de Emergência: O Que É, Quanto Guardar e Onde Deixar Seu Dinheiro

Próximo post: 5 Erros Comuns de Quem Está Endividado (e Como Evitar Cada Um Deles).